暮らし・住まい

【今さら聞けない】NISAの疑問をお金のプロに全部ぶつけてみた<PR>

2025.12.25

将来のためにNISAとやらを始めたいけど……投資とか運用とか、実は全然わからない。まずどこで何から始めればいいの? 毎月いくら必要? そもそも新とか旧とかってなんなん。っていうか政府の陰謀じゃないよね~???

そんな初心者のリアルな疑問に答えるべく、今回はお金のプロに“気になるあれこれ”をぶつけてみました。少しずつでも安心して始められるNISAの基本や、初心者でも知っておきたい資産運用のポイントを、わかりやすく解説します。

これから始めたい人も、すでにやっているけどよくわからない・不安がある人も、ぜひ参考にしてみてください!

今さら聞けない素朴なギモン

NISAは気になるけど、これまで投資に触れていなかった人からするとちょっと腰が重いですよね。今回は、お金のプロ・ファイナンシャルプランナーCFPとして活躍する黒須かおりさんに、NISAや資産形成にまつわる素朴な疑問をがんがんぶつけてみました!

-

-

ファイナンシャルプランナー CFP®/FPラポール株式会社 代表取締役

黒須かおりさん

-

2007年にFP資格を取得後、保険会社・損害保険代理店、独立系FP事務所での実務を経て独立。2019年にFPラポール株式会社を設立し、「パートナーに頼らない経済的自立」をテーマに、女性の生き方とお金を支える専門家として活動している。また、金融機関での資産形成アドバイザーとしてとしても活動。

Q1. あの、NISAって……なんなんですかね!?

黒須さん:ひとことで言うと、投資で得た利益に税金がかからない制度です。

通常、投資で増えた分には金融所得として約20%が課税されるんです。株や投資信託で利益が100万円出ても、約20万円は税金でもっていかれるイメージ。その点、NISAだったらこの20%の税金が非課税になるんですよ。

生涯で最大1,800万円まで非課税で投資できます。

【NISAの投資枠は2つ】・つみたて投資枠(年間上限120万円)

毎月3万円など、コツコツ積み立てる枠。月100円~10万円まで積み立てできる。

・成長投資枠(年間上限240万円)

自由に株を買える枠。ボーナスや余剰資金をガツンと投下できる。

つみたて投資枠+成長投資枠=生涯上限は1,800万円

※成長投資枠は1,200万円まで

毎月3万円など、コツコツ積み立てる枠。月100円~10万円まで積み立てできる。

・成長投資枠(年間上限240万円)

自由に株を買える枠。ボーナスや余剰資金をガツンと投下できる。

つみたて投資枠+成長投資枠=生涯上限は1,800万円

※成長投資枠は1,200万円まで

Q2.でもNISAって「政府の陰謀」じゃないんですか!? 投資とか難しいし、お金を貯めるなら貯金でいいのでは?

黒須さん:いやいや、銀行に預けている普通・定期預金の利息にも、実は税金約20%取られてますから。むしろそっちのほうが陰謀では(笑)

Q3. ええっ、預金の利息なんて今やほぼゼロなのに、その上税金20%も引かれてたんですね。じゃあ貯金せずに全額NISAに回すべき?

黒須さん:NISAで投資できる金額は、年間360万円、生涯1,800万円まで。無制限に投資できるわけではありません。

それと、投資なのでもちろんリスクはあります。上がったり下がったりしながらも、20年など長い目でみて増やしていこうっていう制度です。

家や車の購入だったり、子どもの教育資金、旅行費用など、近い将来使う予定のあるお金は現金で持っていた方が安心ですよ。全額NISAに回してしまうと、使いたいタイミングで下落していた……なんてことが起きる可能性も。

Q4. なるほど~。そういえば、新NISAとか旧NISAってなんなんですか?

黒須さん:旧NISAは2023年までの制度で、新NISAは2024年から始まった新しい制度。ざっくり、新NISAでアップグレードされたと思えばOK。

旧NISAは非課税期間が短く、投資できる金額も少なくてあまり使い勝手がよくなかったんです。新NISAはでは非課税期間は無制限、投資金額も生涯1,800万円までになりました。

これから始める人は、便利に進化した新NISAが使えるということです。

Q5.そもそもNISAの始め方が分からないです……。

黒須さん:まずは証券会社や銀行で「NISA口座」を開設しましょう。ネットやスマホでの操作が苦じゃない人なら、SBI証券などのネット証券がおすすめ。口座開設から管理までスマホやPCで完結できるのでお手軽ですよ。

SBI証券のNISA口座はアプリで簡単に管理できる

Q6.口座開設したとして、毎月いくら、何に投資するべき? とりあえずこのまま真似すればOKな設定を教えてください!

黒須さん:収入の1~2割を資産形成(貯蓄や投資)に回すのが理想的。例えば年収500万円なら、月に5万円をNISAで積み立ててみてはどうでしょう。とはいえ、生活に支障が出ない、無理のない範囲でOK。とにかく少額でも始めて、長く続けるのが大事です。

投資先は、初心者なら「全世界株式インデックス」を選ばれることが多いです。

Q7.全世界? インデックス? なんですかそれは

黒須さん:ひとことで言うと、“全世界の会社の平均点”と同じ動きをするように作られた投資。世界のいろんな国の会社を少しずつまとめて買うイメージです。

ひとつの国が不調でも、ほかの国が助けてくれるから安心だし、世界経済は長い目で見ると少しづつ成長していますよね。勝手に成長してくれるから、初心者でも毎月コツコツ積み立てて放置していれば、自分の投資も成長してくれます。

世界はどんどん発展し経済も成長し続けている

-

GOODA編集部

のひとりごと黒須さんは立場上具体的な商品名は言えないとのことだけど、「全世界株式」に投資できるものを選べばOKだ。私は「eMAXIS Slim 全世界株式(オール・カントリー)」(通称「オルカン」)に月5……いや3万円積み立て投資してみます。

Q8.毎月1万円しか捻出できません……それでもやる意味あります?

黒須さん:あります。毎月1万円でも、10年、20年と時間をかければ大きくなるので、コツコツ続けて放置しておきましょう!

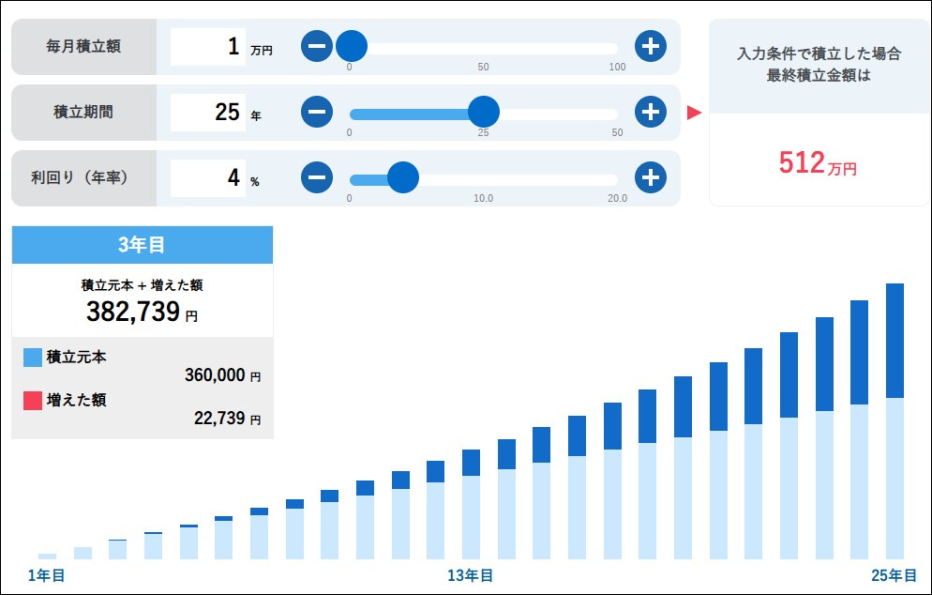

Q9.SBI証券のサイトに「積立シミュレーション」があるのですが、使い方がわかりません!「利回り」は何%想定が現実的?

黒須さん:金融庁は3~5%で想定しています。全世界株式インデックスは近年10%以上利回りが出ているものもありますが、未来永劫続くわけではありませんので、無難に3〜5%でシミュレーションするのがいいかも。

例えば毎月1万円を積み立てて、利回りは4%とすると、25年間続ければ512万円になります。少額でも意味はあるでしょう? 「つみたて投資枠」は毎月100円から10万円まで、金額はいつでも変更できるので、余裕が出たら投資額を増やしてみましょう。

毎月1万円をコツコツ積み立てると25年で512万円に!

Q10.奨学金やローンなどの借金がある場合、投資よりも返済を優先した方がいいですか?

黒須さん:返済がある場合は“金利の高さ”で判断するべき。金利が1%未満なら、繰り上げせずに返済しながらNISAと並行するのが良いと思います。返済で一度手元を離れたお金はもう戻ってきませんが、そのお金でNISAを運用していれば、増えた分を返済にまわせる可能性も。

ただし、金利が3%以上と高い場合は返済を優先した方が安心です。

要は、投資で得られる想定リターンが、借金の金利よりも大きい場合は、無理のない範囲でNISAを運用しつつ、返済するのがいいと思いますよ。

Q11.もうすぐボーナスが入ります。ドカンと一括で投資するべき? それとも積み立て投資するべき?

黒須さん:長い目で見ると、元本が多い分一括投資の方が増える可能性が高いですね。性格や経済状況的にコツコツ積み立てたい人は、積み立て投資がおすすめです。

【一括投資or積み立て投資とは?】例えば100万円を投資する場合

・一括投資

100万円分ドカンと一気に買うスタイル。NISAの「成長投資枠」を使う。

・積み立て投資

100万円分を12回に分けて毎月コツコツ買うスタイル。NISAの「つみたて投資枠」を使う。

・一括投資

100万円分ドカンと一気に買うスタイル。NISAの「成長投資枠」を使う。

・積み立て投資

100万円分を12回に分けて毎月コツコツ買うスタイル。NISAの「つみたて投資枠」を使う。

-

GOODA編集部の

ひとりごと度胸とお金があれば一括でいきたいところ! でも金額が大きい分直後に下落すると精神的ダメージを負いそうです……。やっぱり積み立ての方がいいかなあ。

Q12.順調に増えればいいのですが、コロナショックやらトランプショックやらで下落することもありますよね。元本割れしたらさすがにめげそうです。

黒須:積み立て投資していれば、下落こそが買い時。価格が安くなる分たくさん買えますよね。将来の伸びしろを安く仕入れられてラッキー! だと思いましょう。

それと、「全世界株式インデックス」なら、AppleやGoogle、トヨタ、任天堂など、世界中の一流企業が全部入っています。戦争や不況があっても世界経済は成長し続けているので、信じて待ちましょう。

Q13.株もちょっと気になるけど、初心者はインデックス投資がいいですか?

黒須さん:初心者でしたら、全世界株式インデックスなど、分散投資ができる投資信託が選ばれることが多いです。NISAでも個別株を買うことができますが、株はブレが大きいので慣れてきたら挑戦してみては。例えば毎月3,000円分など金額を決めて、応援している会社の株を買ってみるのもアリですね。

※投資信託=投資家から集めたお金を、運用のプロが株・債券・不動産などに分散投資する仕組み

Q14.NISAの制度、今後も仕様が変わる可能性ある?

黒須さん:旧NISAから新NISAに進化したように、これからも変わる可能性はあります。

現に、2026年には「こどもNISA」の創設が検討されています。子どもの将来の教育資金などを準備するために使えるので、お子さんが小さい・これから生まれる家庭には相性が良さそうです。

iDeCo……とやらもやった方がいいですか?

Q15.資産形成といえば「iDeCo」も聞きます。NISAとiDeCo、どっちを優先するべき?

黒須さん:NISAとiDeCoは役割が違うので、併用するのがベストです。iDeCoもNISAと同じく、投資で増えた利益は非課税です。また、iDeCoの掛金はまるごと所得控除になるので節税になります。

ただし、iDeCoは完全に老後資金専用のため、60歳までは1円も引き出せません。60歳までにお金を使う可能性がある場合はNISAを優先した方がいいですね。

Q16.(控除とか節税とかよくわかりません!) 結局iDeCoでどのくらい戻ってくるんですか?

黒須さん:例えば、会社員で年収500万円(課税所得195万円~330万円未満)で月々の掛け金が1万円の場合。

1万円×12ヶ月×20%(一般的な所得税10%+住民税10%の場合)=24,000円

年間で24,000円分の節税できることになります。このうち、所得税分(約12,000円)は年末調整や確定申告で戻り、住民税分(約12,000円)は翌年の住民税が月々約1,000円ずつ安くなります。一度にまとめて受け取るわけではありませんが、手取りが少し増えるイメージですね。※試算結果は目安で、職業や年収、家族構成、企業年金の加入有無によって異なります。

Q17.NISAとiDeCoで投資先は変えたほうがいいですか?

黒須さん:正解はありませんが、結論同じでも問題ありません。別々の銘柄を選ぶと、どちらかが調子良い・悪いときに「両方こっちにしておけばよかった~」 と後悔してしまうかも。

NISAでもiDeCoでも、全世界株式インデックスを積み立てていれば、運用成績を比べることもないのでメンタルにはいいですよ。投資は感情を抜いて淡々と続けるのが大事ですから。

Q18.夫婦の場合、NISAとiDeCoはそれぞれやった方がいいですか? ひとつの口座に集約するべき?

黒須さん:別々にやるべき、というかそもそもNISAもiDeCoも1人1口座と決まっています。

夫婦それぞれでNISAをやれば、非課税枠は2倍(1,800万円×2=3,600万円)になりますし、iDeCoの節税も2人分できます。

Q19.ちなみに、死んだらNISA・iDeCo口座ってどうなるんですか? 消える!?

死んでもなくならないのでご安心を。ちゃんと相続人に相続できる仕組みがありますよ。

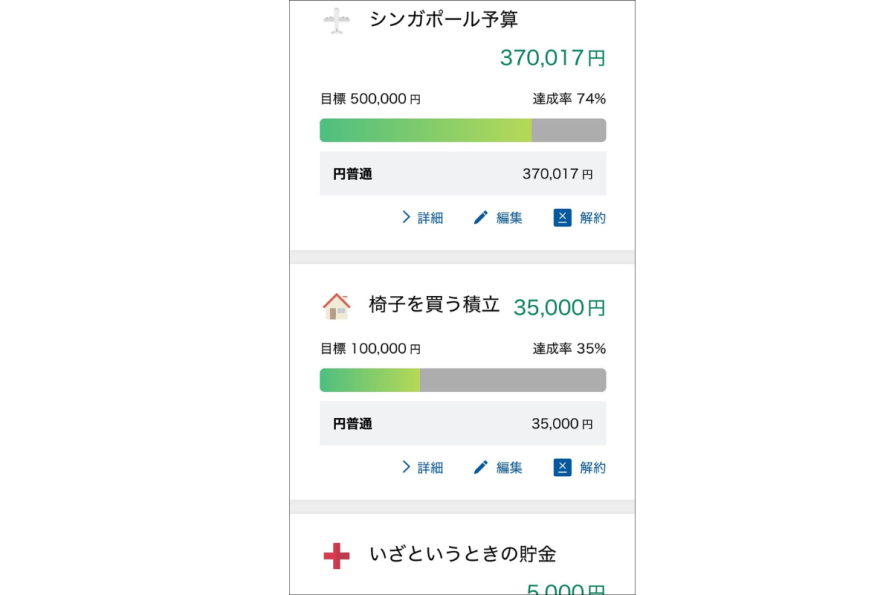

Q20.ほかにもおすすめの資産形成があれば教えてください!

黒須さん:NISA、iDeCoのほかに「ふるさと納税」はテッパンですね。それと、新しい家電の購入や旅行、結婚式、車の購入など、近い将来使う予定のお金があるなら「目的別貯金」をするのがおすすめ。

例えば、「住信SBIネット銀行」の「目的別口座」機能などを使うと便利ですよ。目的別の封筒分け貯金をアプリでできるイメージです。

「目的別口座」を使えば「あといくら?」がひと目でわかる

ありがとうございました。なんだかできそうな気がしてきました。まずはNISA(とiDeCo)を無理のない範囲で運用して、将来に向けて資産形成がんばってみます!

-

GOODA編集部

のひとりごと住宅ローンを返済しつつ、NISAでオルカンに月3万円積み立て投資をしつつ、iDeCoも月1万円から始めてみます。いつか車を買いたいから、「目的別貯金」もやってみます!